La consignation et le prix après vente (PAS) continuent de soulever maintes questions dans le secteur des fruits et légumes. Étant donné le potentiel de confusion, examinons les caractéristiques particulières à chacune et leur signification afin d’en arriver à une compréhension claire et de prévenir la mésinterprétation.

La consignation et le prix après vente (PAS) continuent de soulever maintes questions dans le secteur des fruits et légumes. Étant donné le potentiel de confusion, examinons les caractéristiques particulières à chacune et leur signification afin d’en arriver à une compréhension claire et de prévenir la mésinterprétation.

Lors d’un différend, les exigences et le fardeau de la preuve pour les deux types de transaction sont différents, ce qui signifie que la responsabilité et les obligations légales des parties varieront selon le type de transaction.

Nous allons expliquer en détails ci-dessous ces deux types de transaction mais d’abord, voyons leurs similarités. Elles n’ont pas de prix ou de retour fixé à l’avance; on a tendance à recourir à ces deux types lorsque la confiance dans la relation d’affaire est bien établie ou lorsque le produit ne rencontre pas les modalités contractuelles à l’arrivée à destination. Notons enfin que certaines dépenses peuvent être déduites par défaut des recettes brutes générées par la vente du produit.

CONSIGNATION :

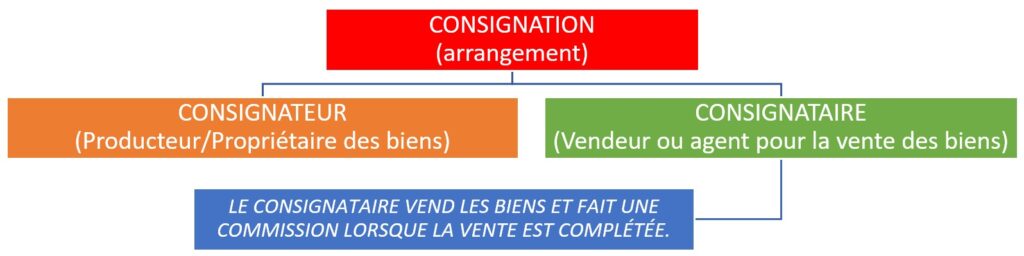

Commençons par définir ce qu’est la consignation. C’est un type d’entente selon laquelle une partie se voit confiée la possession de biens afin qu’elle les vende au nom de l’autre partie qui lui a confié ces biens.

Le consignateur est le fournisseur et demeure propriétaire des biens laissés en consignation. Le consignataire est le vendeur ou l’agent qui s’affaire à vendre les biens sur le marché au nom du consignateur. Le consignateur en demeure le propriétaire jusqu’à ce que le consignataire les vende et que le consignateur reçoive le paiement de la vente. Le consignateur et le consignataire doivent discuter des dépenses que pourra soustraire le consignataire du montant des ventes. Lorsqu’il reçoit les biens, le consignataire doit les vendre au meilleur prix possible pour le compte du consignateur et tire une commission de ses ventes.

Le consignataire est encouragé à vendre le produit au meilleur prix possible, de manière à en maximiser la valeur. Il devrait donc prioriser le produit et l’écouler rapidement. Dans une transaction en consignation, les parties pourront recourir au Market News ou à InfoHort comme point de référence ou convenir par écrit d’un prix minimum garanti.

Une fois le produit vendu, le consignataire a la responsabilité de fournir une comptabilisation détaillée de ses ventes. Ce rapport doit comprendre le prix, le montant et la date de chaque vente, ainsi que les frais dont on a convenu comme le transport, l’entreposage, les frais d’inspection et la commission. Habituellement, la commission du consignataire s’établit dans une fourchette allant de 8 à 15 %, parfois davantage. Tout cela aura été convenu à l’avance par écrit de façon à éviter tout malentendu.

En raison du lien de confiance déjà établi entre le consignateur et le consignataire, une inspection à destination n’est pas nécessaire, à moins d’en avoir autrement convenu. Cette confiance se fonde sur une compréhension mutuelle que le consignataire rapportera fidèlement les ventes, déduira les frais convenus et remettra au consignateur les sommes qui lui reviennent en paiement de son produit.

À moins que les parties n’en conviennent autrement, les transactions en consignation imposent toutefois certaines restrictions au consignataire. Celui-ci ne peut « reconsigner » le produit ni le vendre à prix ouvert et, en raison de potentiels conflits d’intérêt, il ne peut non plus vendre le produit à une entreprise apparentée ni à une entreprise ayant le ou les mêmes propriétaires.

LE PRIX APRÈS VENTE :

Une transaction à prix après vente (PAS, de son acronyme anglais) est un type de transaction selon lequel aucun prix n’est fixé d’avance alors que les parties s’entendent plutôt pour en convenir après que l’acheteur aura vendu le produit. Si le vendeur n’est pas d’accord avec le prix offert par l’acheteur, il incombe à l’acheteur d’étayer son offre. Si les négociations demeurent infructueuses, même si cela n’est pas exigé, une comptabilisation des ventes est la méthode la plus commune pour démontrer comment le produit a été écoulé. Cela signifie habituellement fournir promptement une liste des ventes et des dépenses encourues qui montre comment l’acheteur en est arrivé à son offre. Si le retour offert au vendeur ne lui rapporte pas autant que les prix du marché, il incombe à l’acheteur de démontrer pourquoi il n’a pu vendre le produit au prix du marché.

La comptabilisation des ventes doit contenir les mêmes éléments que la comptabilisation détaillée des ventes abordée précédemment dans le cas de la consignation, à l’exception des commissions, qui ne peuvent être versées que s’il en a été convenu entre les parties. Si le produit n’est pas endommagé, on s’attend à ce qu’il se vende près ou au-dessus des prix du marché courants.

Si, dans le cadre d’une transaction PAS, l’acheteur reçoit des denrées endommagées, il doit demander une inspection fédérale pour prouver que l’envoi a été reçu en mauvais état, appuyant ainsi le fait que les ventes puissent avoir été conclues à des prix inférieurs à ceux du marché. En outre, les résultats apparaissant au rapport d’inspection doivent démontrer que le produit n’était pas conforme aux dispositions contractuelles ni aux directives sur l’arrivage de marchandises de la DRC.

Quand une inspection fédérale est-elle nécessaire?

Une inspection fédérale montrant que le produit ne rencontre pas les dispositions contractuelles ou les directives sur l’arrivage de marchandises de la DRC devient nécessaire dans une transaction en consignation ou à prix après vente lorsqu’il faut démontrer pourquoi les fruits et légumes ont été vendus à prix inférieurs au marché. Toutefois, une inspection fédérale devient obligatoire lorsque 5% ou plus du produit reçu n’a pas de valeur commerciale et qu’il faut le jeter ou le donner. Il importe de noter qu’un certificat de mise au rebut n’est pas la même chose qu’un rapport d’inspection de l’état du produit montrant que le produit n’a plus de valeur commerciale.

CORRECTION D’UNE MODALITÉ APPRAISSANT À LA PLACE DE L’AUTRE SUR UNE FACTURE :

Veuillez vous rappeler que la consignation et le PAS sont deux modalités de vente distinctes qui ne devraient pas être interchangées l’une avec l’autre. Si vous recevez une facture sur laquelle on a interchangé les deux modalités, communiquez avec l’expéditeur afin de la faire corriger. Assurez-vous dans vos transactions en consignation de discuter, comprendre et convenir des modalités, préférablement par écrit. Les directives sur l’arrivage de marchandises de la DRC indiquent qu’en l’absence d’entente sur les dispositions contractuelles, ce seront les conditions FAB sans catégorie qui s’appliqueront par défaut. Enfin, si l’on ne parvient pas à s’entendre sur le prix, ce sera le prix du marché qui s’appliquera également par défaut.