En esta disputa, el árbitro concluyó que no había suficientes pruebas para respaldar el acuerdo del Demandante de cambiar los términos de la venta a Consignación. Sin embargo, el árbitro señaló que, dado que el Demandante no había planteado ninguna objeción a las conclusiones de la inspección privada, este informe se utilizaría para evaluar si el producto cumplía las Directrices de buena llegada y establecer una liquidación justa.

La Corporación de Solución de Controversias sobre Frutas y Hortalizas (DRC, por sus siglas en inglés) ha estado creando una serie de artículos que resumen las decisiones de arbitraje anteriores. Estos artículos ayudarán a los miembros a comprender cómo se aplican en una disputa las Normas y Reglas de solución de controversias de la DRC.

Las Normas y Reglas de solución de controversias de la DRC establecen que todos los arbitrajes de la DRC son privados y confidenciales. Como tal, los nombres de todas las partes, incluidos los árbitros y las empresas, no están incluidos. Un recordatorio de que el único papel de la DRC es el de administrador del proceso de arbitraje; la DRC no participa en ninguna audiencia. Por lo tanto, este resumen se basa únicamente en la decisión escrita del árbitro y es posible que no refleje información importante compartida con el árbitro a través de informes escritos o testimonios verbales.

ABSTRACTO | ANÁLISIS Y RAZONAMIENTO | DECISIÓN SUMARIA DEL ÁRBITRO

COMENTARIOS DE LA DRC

ABSTRACTO

Este laudo arbitral se relaciona con una controversia entre partes de los Estados Unidos y el Canadá sobre el supuesto acuerdo para modificar las condiciones de la venta y la credibilidad de la inspección privada.

Sobre la base de los hallazgos, el árbitro determinó que no había suficientes pruebas escritas para respaldar el acuerdo del Demandante de cambiar los términos del contrato a Consignación. La no objeción del Demandante al recibir el informe de inspección privada se tuvo en cuenta para determinar si el producto recibido estaba dentro de la Directrices de buena llegada de la DRC y, de no ser así, cuál sería la devolución justa.

Este resumen proporciona una visión general esencial de la decisión arbitral y sus implicaciones para las disputas comerciales internacionales.

CASO: Expediente DRC #19030 – Partes Domiciliadas – Estados Unidos y Canadá

RESUMEN DE LOS HECHOS:

El 23 de enero de 2013 o alrededor de esa fecha, el Demandante vendió al Demandado una carga de 1,035 cajas de melones canarios de 5 unidades y 336 cajas de melones canarios de 6 unidades, Franco a bordo (F.O.B.) en el punto de embarque, a través de un corredor por USD $5.25 por caja. El monto total de la factura fue de USD $7,197.75, más $23.50 adicionales por el registrador de temperatura.

La carga fue enviada desde Pompano Beach, Florida, el 24 de enero de 2013, y fue entregada a Montreal, Quebec, el 26 de enero de 2013.

El 28 de enero de 2013 se solicitó y realizó una inspección privada. El informe de inspección reveló que las 1,035 cajas de melones de 5 unidades mostraron un 22% de decoloración en la superficie y un 4.5% de magulladuras, mientras que las 336 cajas de melones de 6 unidades se vieron afectadas por un 18% de decoloración en la superficie y un 5% de magulladuras. Las temperaturas de la pulpa registradas durante la inspección oscilaron entre 49.5 °F y 50.3 °F.

El informe de inspección fue compartido por el Demandado con el corredor del Demandante y el corredor lo remitió al Demandante por correo electrónico el mismo día. La comunicación entre el Demandante, el corredor del Demandante y el Demandado muestra un acuerdo para que el Demandado maneje el producto por cuenta del Demandante.

El 18 de febrero de 2013, el Demandado proporcionó una Cuenta de ventas al Demandante, que indicó ventas brutas de $5,109.80 y gastos totales de $5,342.13.

En su Contestación a la demanda, el Demandado incluyó facturas correspondientes a las ventas que figuran en la Cuenta de ventas, en las que constan las fechas de venta entre el 29 de enero y el 13 de febrero de 2013.

En el Planteamiento de la demanda, el demandante pide el pago de $7,221.25 por la venta de los melones al Demandado, el reembolso de $208.83 (que el Demandado dedujo de un cheque emitido como pago por un asunto no relacionado) y $600.00 en concepto de honorarios de presentación de la demanda ante la DRC. El Demandado, en su Contestación a la demanda, ha solicitado que se desestime el Planteamiento de la demanda.

RESUMEN DEL ANÁLISIS Y RAZONAMIENTO DEL ÁRBITRO:

I. ¿Cuál es el valor, si es que hay algo, de los resultados del Expediente DRC #19002, para la determinación de este caso?

Los resultados del Expediente DRC #19002 no son aplicables al caso actual debido a una diferencia clave. Aunque tanto el expediente DRC #19002 como el #19030 implican inspecciones por parte de IPIC International, el Demandante en este caso acordó, por inacción, utilizar este servicio de inspección privada. En el Expediente #19002, no había evidencia de tal acuerdo.

II. ¿Acordaron las Partes modificar el Término de Venta de “F.O.B. punto de embarque” a “Consignación” o “Abierto”?

El Demandado deberá probar cualquier modificación de las condiciones de venta de ‘F.O.B. punto de embarque’ a ‘Consignación’ o ‘Precio abierto’. Para demostrar un cambio hacia una transacción de consignación, la evidencia debe indicar que el vendedor renunció a su reclamo de pago al tiempo que permite el manejo de la carga. Frases vagas como “manejar la carga” no son suficientes para establecer un acuerdo de consignación. En este caso, los correos electrónicos entre el Demandante y su corredor especifican que el Demandado debía manejar los melones “por cuenta del Demandante”. En la respuesta del Demandante se indicaba que estaba de acuerdo, pero no había demostrado que tuviera la intención de renunciar al derecho al precio de venta. Por lo tanto, el Demandante ha otorgado una clara autoridad al Demandado para vender los melones en su nombre, estableciendo que la venta cambió de FOB a ‘Abierto’, pero no a ‘Consignación’.

III. ¿Qué credibilidad, en su caso, debe otorgarse al Informe de Inspección Nº U114B090C?

El Demandado alega que el Demandante violó la garantía de condiciones de envío adecuadas y ha presentado el informe de inspección No. U114B090C como prueba. Dado que el Demandante aceptó el uso de este servicio de inspección privada, ha aceptado implícitamente sus conclusiones.

De acuerdo con las Directrices de buena inspección de la DRC, las inspecciones privadas no pueden tratarse como prueba prima facie, y la parte que las presenta debe demostrar su credibilidad. La Política de Inspección de la DRC describe que las inspecciones independientes pueden ser reconocidas si cumplen con ciertos estándares. La carga de la prueba recae en la parte que realiza estas inspecciones.

Al revisar el informe de inspección y las calificaciones del inspector, el árbitro determina que las inspecciones cumplen con los estándares de inspección de la DRC. Los cinco años que el inspector laboró en la Agencia de Inspección Alimentaria de Canadá y su función de supervisión garantizan su capacidad para realizar inspecciones correctamente. El informe de inspección indica que la inspección se alinea con los estándares requeridos, incluido el muestreo exhaustivo y la presentación de informes precisos de las condiciones del melón. Por lo tanto, el árbitro concluyó que el informe de inspección es una prueba creíble de la condición de los melones a su llegada.

IV. ¿El demandante incumplió la garantía de condiciones de envío adecuadas al enviar melones que no llegaron bien?

De acuerdo con las Normas de comercio de la DRC, el producto, en este caso, los melones, debe estar en buenas condiciones para el envío normal para evitar el deterioro. Las Directrices de buena llegada de la DRC establecen que los melones pueden tener un máximo del 15% de daño total, no más del 8% de daño grave y no más del 3% de descomposición. El Informe de Inspección muestra que los melones llegaron con daños significativamente mayores: 23% para los melones de 6 unidades y 26.5% para los melones de 5 unidades, superando las pautas. Además, el Demandado ha proporcionado pruebas creíbles de que las condiciones de transporte eran normales. Por lo tanto, el árbitro concluyó que el Demandante violó la garantía de condiciones de envío adecuadas al enviar melones dañados.

V. ¿Ha proporcionado el demandado una relación adecuada de las ventas que evidencie la pronta y adecuada reventa de los melones?

El Demandante tiene derecho a recuperar un “precio razonable” basado en el valor de mercado del producto en el momento de la entrega, después de deducir los costos y gastos permitidos relacionados con la venta. Si las partes no pueden ponerse de acuerdo sobre un precio razonable, los resultados de una venta pronta y adecuada del producto suelen proporcionar la mejor evidencia de su valor justo en el momento de la entrega. Esto es especialmente cierto en este caso, ya que el reclamante no proporcionó cotizaciones de mercado relevantes.

Como se ha establecido, la Cuenta de ventas del Demandado, junto con su Contestación a la demanda, cumple con los estándares comerciales en la DRC y confirma que el Demandado revendió los melones de manera pronta y adecuada. La Cuenta de ventas del Demandado muestra un rendimiento bruto de $5,109.80 por la venta de los melones, que es aproximadamente el 71% del precio de la factura inicial de $7,221.25. Estas ganancias brutas se alinean con los porcentajes de daños confirmados por los informes de inspección. Por lo tanto, el árbitro concluyó que el Demandante no ha cumplido con su carga de la prueba con respecto a los daños relacionados con las ganancias brutas de las ventas de los melones del Demandado.

Con respecto a los gastos que dedujo el Demandado, la DRC permite deducciones de “cargos de venta apropiados y usuales y gastos directamente incurridos en el manejo” del producto. En este caso, no hay pruebas de que las partes llegaran a un acuerdo sobre qué cargos o gastos podían deducirse de los beneficios brutos de las ventas. La Cuenta de ventas muestra que el Demandado dedujo $274.51 por honorarios de inspección, $23.50 por aparato de monitoreo de temperatura y $3,700.00 por honorarios de transporte relacionados con la venta de los melones. El árbitro consideró que estos cargos estaban bien documentados y eran apropiados, en relación con la manipulación de los melones. Por lo tanto, el árbitro concluyó que estos gastos se dedujeron correctamente de los ingresos brutos por ventas.

Por otro lado, el Demandado también dedujo $1,344.12 por concepto de tarifas de almacenamiento. Dado que se habría incurrido en tarifas de almacenamiento (esencialmente cargos de almacenamiento) independientemente de si los melones cumplían con los requisitos de condición, estas tarifas de almacenamiento serán denegadas.

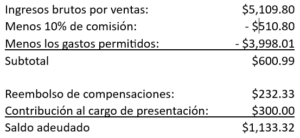

Con base en lo anterior, el árbitro concluyó que el Demandado podía deducir un total de $3,998.01, dejando al Demandante con un monto neto reembolsable de $1,111.79. Debido a que esta decisión resulta en una recuperación neta para el Demandante en lugar de una pérdida neta como se informó inicialmente en la Cuenta de ventas, el árbitro concluyó además que el Demandado no tenía derecho a compensar la pérdida inicialmente reportada de $232.33 con otra transacción, lo que significa que debe reembolsar este monto al Demandante. Esto se calculará como un rendimiento bruto para el Demandante de $1,344.12.

El artículo 48(1)(i) permite al árbitro emitir un laudo por compensación justa cuando lo considere apropiado. En este caso, dado que el Demandado vendió los melones con prontitud y de manera adecuada, tiene derecho a una compensación razonable por hacerlo. La Cuenta de ventas del Demandado no indica que dedujeron ninguna comisión de las ganancias brutas por ventas. A pesar de que el Demandado no solicitó una orden para retener una comisión justa, el árbitro concluyó que dicha orden es apropiada por concepto de equidad en este caso. Una tasa de comisión del 10% sobre los ingresos brutos por ventas es común en la industria agrícola y es adecuada aquí.

El artículo 53(1)(c) de las Reglas de Mediación y Arbitraje de la DRC permite al árbitro asignar la responsabilidad de las costas. Dado que el árbitro había determinado que los ingresos netos por ventas se adeudan al Demandante, el árbitro determinó que el Demandado es responsable de la mitad de los costos del Demandante, o $300.00.

A la luz de lo anterior, el árbitro determinó que el Demandado adeuda al Demandante la cantidad de $1,133.32, desglosada de la siguiente manera:

DECISIÓN SUMARIA DEL ÁRBITRO:

Se ordenó al Demandado que pagara al Demandante la suma de $1,133.32, dentro de los 30 días a partir de la fecha de esta Decisión y Laudo.

COMENTARIOS DE LA DRC:

En este caso, el árbitro consideró que los resultados del informe de inspección privada reflejaban el estado real del producto a su llegada. El Demandante acordó que el Demandado manejaría el producto después de que se compartiera la inspección privada, sin ninguna objeción a los hallazgos documentados en el informe o al hecho de que se trataba de una inspección privada. Por las razones anteriormente expuestas, y considerando que la inspección privada cumplió con las Normas de inspección de la DRC, el árbitro concluyó que el informe de la inspección privada serviría como prueba creíble de la condición del producto a su llegada.

Otro factor importante en este caso es el cambio en los términos del contrato. Es una práctica común que las partes negocien nuevos términos de contrato cuando el comprador recibe una carga en condiciones deterioradas. Es esencial tener en cuenta que, cuando hay un desacuerdo entre las partes con respecto a los términos discutidos y no hay evidencia escrita para respaldar las afirmaciones de una parte, cada parte tiene la carga de la prueba para sus respectivos argumentos. La DRC alienta a sus miembros a utilizar los términos que se definen en nuestras Normas de comercio, como “precio abierto”, “precio después de la venta (PAS)” y “consignación”, para evitar interpretar términos vagos como “manipulación”, “protección” o cualquier otro término no definido.

Todos y cada uno de los acuerdos inusuales, como las inspecciones privadas y los términos contractuales restrictivos como “consignación”, deben ser discutidos, entendidos y acordados.

RECURSOS ADICIONALES:

Para acceder a la decisión de arbitraje completa editada, haga clic aquí >>ARBITRATION 19030 FROM 10.17.2013.

Normas Comerciales de la Corporación de Solución de Controversias sobre Frutas y Hortalizas: Deberes del Receptor s.10(2)(b)(ii)

Directrices de buena inspección para la Corporación de Solución de Controversias sobre Frutas y Hortalizas (DRC) >> Directrices de buena inspección de la DRC

Boletín de Soluciones: